به گزارش بیداربورس به نقل از دنیایاقتصاد ؛ جایی که به واسطه افت قیمت در بازار کامودیتیها، سهام گروههای بزرگ با افت قیمت مواجه شدند و شاخص کل بورس تهران را پایین کشیدند. در مقابل جذابیت برخی سهام زیرمجموعه خودرویی سبب شد تا نماگر هموزن با رشد همراه شود. در این میان رئیس سازمان بورس ضمن اعلام ۱۰ برنامه برای بهبود شرایط بازار سرمایه، وضعیت بورس در سال جاری را مطلوب ارزیابی کرد.

*روز واگرایی در بورس تهران

بورس تهران در نخستین روز از معاملات اردیبهشت ماه، عقبگردی ۵/ ۰درصدی را در دماسنج اصلی بازار به نمایش گذاشت. در این روز بازگشت شاخصکل به کف کانال ۵/ ۱میلیون واحدی نشان از آن داشت که میانگین وزنی قیمتها نسبت به سنجش مجدد وضعیت در بازار یادشده مصمم است، با اینحال این مساله مانع از آن نشد که شاخص هموزن تحتتاثیر نمادهای کوچک بازار بهخصوص زیرمجموعههای کوچکتر خودرویی که به دلیل جذابیت ناشی از الزام به فروش سهام تودلی صف خرید بودند، رشد نکند. اینطور که بهنظر میرسد بازار سهام در شرایط کنونی در حال گذراندن استراحتی است که بخش مهمی از آن به دلیل توقف روند صعودی بازارهای جهانی حادث شده است، این مساله مانع از آن شد که نفع نمادهای شاخصساز از کاهش عوارض پرداختی که به دلیل همین وضعیت بازارهای کالایی جهان رخداده چندان موردتوجه قرار گیرد.

*صبر در بازار سهام

داد و ستدهای اولین روز معاملاتی هفته جاری در بورس تهران با افت نیمدرصدی میانگین قیمتها در این بازار به پایان رسید. در این روز شاخصکل این بازار بیش از ۷هزار واحد به عقب برگشت و درحالیکه انتظار میرفت بتواند عملکرد بهتری را نسبت به روز معاملاتی قبل به نمایش بگذارد، بازهم قرمزپوش شد. همین امر نشان از آن دارد که احتمالا بازار سهام در حال واکنش نشاندادن به سطحی است که به تازگی توانسته از سد آن بگذرد. در روزهای میانی هفته گذشته بود که نماگر اصلی بازار بالاخره پس از ۷ماه توانست مجددا برای بار سوم (از آغاز رکود) محدوده یکمیلیون و ۵۰۰هزار واحدی را لمس کند. در این مدت آنچه که توانست بیش از هر چیز در هفتههای اخیر برای ثبت بازده بیش از ۱۰درصدی فروردینماه به کمک شاخص بورس بیاید، بهبود اوضاع در بازارهای جهانی بود که توانست در کنار عواملی چند نظیر مسکوتماندن مذاکرات برجامی و چشمانداز بالای تورمی کمکم به کمک بورس بیاید و از رخوت سنگین حاکم بر آن در روزهای پایانی سالقبل و روزهای نخست سالجاری بکاهد.

با این حال هیچکدام از این عوامل باعث نشده تا ترس سهامداران که در طول ۲۰ماه اخیر نسبت به بازار سهام شکل گرفته، در این روزها به کلی از بین برود. نمود این واهمه را میتوان تا حد زیادی در داد و ستدهای خرد موجود در بازار سهام دید که در روزهای اخیر نتوانسته افزایش پایدار و روند صعودی به بالای سطح ۴هزار میلیاردتومان را به ثبت برساند. البته باید توجه داشت نقش مهم رویدادهای مالی بینالمللی و راکدشدن نسبی هیجان جنگ میان غرب و روسیه که در ماههای اخیر درگرفته را نمیتوان در وضعیت این روزهای بازار سهام نادیده گرفت.

همانطور که در گزارشهای قبلی نیز به آن پرداخته شد، بخش مهمی از انگیزه بازار سهام برای رشد قیمتها طی هفتههای اخیر تورم پیشروی اقتصادهای مطرح جهان است که بهزعم بسیاری از کارشناسان میتواند روند صعودی قیمت کامودیتی در جهان را تداوم بخشد. از سویی دیگر جنگ اوکراین و روسیه نیز به سبب آنکه کشورهای یادشده عرضهکننده بخش مهمی از محصولات فلزی، کشاورزی و پتروشیمی جهان هستند بر این چشمانداز افزایشی افزوده و سبب شده تا در یکماه اخیر قیمت نفت نوسان قابلتوجهی را پشتسر بگذارد. در سایر کالاهای اساسی نیز جهشهای مختلفی به ثبت رسیده که هرچند به اندازه جهش نفت خبرساز نبودهاند با این حال توانستهاند هم بازارها را دستخوش تغییر کنند و هم چشمانداز عرضه و تقاضا در ماههای پیشرو را نسبت به آنچه که در ماههای قبل تصور میشد، متفاوت سازند.

*سایه تحولات بازارهای جهانی

به هر روی بازار سهام نیز چند وقتی است که تحتتاثیر استراحت قیمتها در بازارهای جهانی قرار گرفته است. بورس تهران در شرایطی روزهای پس از فتح کانال ۵/ ۱میلیون واحدی را پشتسر گذاشته که عوامل متعددی چون عرضه قابلتوجه نفت و فرآوردههای نفتی از سوی آمریکا در کنار عادتکردن بازارها به تحریمهای مختلف روسیه سبب شده تا قیمت انرژی در بازارهای جهانی وارد فاز استراحت و کاهش نسبی شود. از سویی دیگر به واسطه همین کاهش قیمت، محصولات پتروشیمی نیز از رشد بیشتر طی هفته اخیر بازایستادند تا به این ترتیب در کنار کاهش قیمت محصولات فولادی فضا برای استراحت در بازارهای جهانی بیش از پیش فراهم شود.

اینطور که بهنظر میآید رویکرد بازار سهام به بازارهای خارجی نسبت به سالگذشته بار دیگر تقویت شده است. در ماههای اخیر آرامش در بازار به سبب عوامل متعددی نظیر کاهش قیمت پیوسته داراییها به حدی اندک بود که عملا جایی برای اهمیتدادن به تغییرات مثبت و منفی بازارهای جهانی باقی نمیماند. در آن برهه اعمال تغییرات پیدرپی در قوانین که منجر به بروز نارضایتی گسترده درمیان فعالان بازار شده و ریسک سیستماتیک را نیز افزایش میداد، در کنار یأس طبیعی بازارهای مالی به هنگام ریزش شدید قیمتها بیشترین وزن را در عملکرد سرمایهگذاران خرد داشت. از سویی دیگر خوشبینی به مذاکرات برجامی و حصول توافقی تازه به حدی بود که ترس از کاهش قابلتوجه قیمت ارز، سرمایهگذاران پرریسک را نیز از خرید دارایی بازدارد.

در حالحاضر اما بخت با اهالی بازار یار است و هر آنچه که در سالقبل سبب میشد تا سرمایهگذاران سهام نخرند تقریبا تا حد زیادی از میان رفته است. البته باید توجه داشت که همین همگرایی بالا به تحولات بیرونی نیز میتواند چندان به نفع بورس تهران نباشد. در شرایط کنونی افزایش کرونا در چین سببشده تا تاثیر احتمالی منفی این شیوع بر آمارهای اقتصادی دومین غول اقتصادی جهان به دقت بررسی شود. در روزهای اخیر جرومی پاول که هماکنون ریاست فدرالرزرو را بر عهده دارد در نشستی که از سوی صندوق بینالمللی پول برگزار شده بود، گفته است که نظر این نهاد پولی نسبت به چشمانداز تورمی در مقایسه با گذشته تغییر کرده و مجموعه تحت حکمرانی او سیاستهای متناسبتری را با شرایط پیشرو اتخاذ خواهد کرد. همین امر سبب شد تا گمانهزنیها درخصوص افزایش نرخ بهره افزایش پیدا کند.

بر این اساس پیشبینیها حاکی از آن است که فدرالرزرو احتمالا نرخ بهره را در سالجاری تا میزان ۵/ ۲درصد افزایش خواهد داد. چنین امری به این معنا خواهد بود که سیاستگذار پولی ایالاتمتحده در نظر دارد تا در ماههای پیشرو حجم بالایی از اوراق قرضه دولتی را خریداری و به این واسطه از چرخه خارج کند. این امر اگرچه برای مقابله با تورم ایالاتمتحده که هماکنون در سقف ۴۰ سال اخیر جا خوش کرده، امری مثمرثمر تلقی میشود، با این حال میتواند اثر کاهشی جدی بر قیمت کامودیتیها بگذارد و رکود را نیز به موازات دفع تورم تشدید کند. حال باید سعی کرد و دید که ماحصل این تحولات از جنگ در اوکراین گرفته تا تصمیمات بانکهای مرکزی، اقتصاد جهانی را به کدامسو خواهد برد. در حالحاضر تغییرات قیمت در بازارهای کامودیتی بهخصوص بازار طلا حکایت از آن دارد که با توجه به گفتههای جرومی پاول ریسک موردانتظار در بازارهای دارایی تا حدی کاهش یافته است، چراکه در آخرین روز معاملاتی هفته قبل قیمت هر اونس طلا در حدود ۷۰دلار کاهش داشت.

*یک خبر مثبت برای بورس

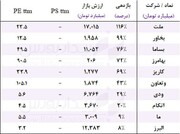

با وجود تمام مسائل مطرحشده اما یک اتفاق در روزهای گذشته توانسته از شوک احتمالی بازارهای جهانی بر بورس بکاهد. این اتفاق که چیزی جز کاهش نرخ کالاهای اساسی به زیر سطح دریافت عوارض نیست، در بازار چندان موردتوجه قرار نگرفته است. در روزهای اخیر دخالت دولت بر بازار فلزات اساسی و محصولات پتروشیمی و البته سیمان به دو شکل تصحیح شد. نخست آنکه بهدستور وزارت صمت از تعداد موارد مشمول دریافت عوارض صادرات در گمرک کاسته شد و دیگر اینکه کاهش قیمتها در بازارهای بینالمللی از پله عوارض پرداختی کاست. برخی بر این باور هستند که با توجه به افت قیمتها به زیر سطح یادشده این امکان وجود دارد که اختلاف ایجادشده قیمت با گذشته به سود شرکتها تمام شود؛ چراکه عوارض موردبحث پلکانی بوده و مابهالتفاوت آن با قیمت دارایی به نفع شرکتها است. برای مثال افت قیمت مس در بازارهای جهانی باعثشده تا کاتد دیگر مشمول پرداخت عوارض نباشد، همچنین در محصولات فولادی عوارض پرداختی دو پله کاهش پیدا کرده است. همین امر نشان میدهد که در نهایت فضا چندان هم برای بورسیها بد نخواهد شد.

*داستان سهامداری خودروییها

اما از تمامی حواشی پیشروی بازار که بگذریم بورس در نمادهای خودرویی وضعیت جالبتوجهی داشت. فعالان بازار در شرایطی طی روز گذشته به نظاره قرمزپوشی نمادهای شاخصساز نشسته بودند که در این میان نحوه سهامداری خودروییها منجر به افزایش تقاضا برای آنها شده بود. داستان از این قرار است که مقررشده تا نمادهای کوچکی که سهامدار عمده آنها شرکت خودرویی است سهام خود در این شرکتها (که به اصطلاح سهام تودلی خوانده میشود) را بفروشند. در حالحاضر سه نماد «خگستر»، «ورنا» و «وساپا» مطابق با الزام قانونی باید سهام خودروسازان را واگذار کنند. بر این اساس انتظار میرود شرکتهای نامبرده از این محل سود خوبی شناسایی کنند. همین امر سبب شد تا در روز گذشته شاهد شکلگیری صف خرید در نمادهای یادشده و مثبتشدن شاخصکل هموزن باشیم؛ آنهم در شرایطی که شاخصکل ۵/ ۰درصد منفی بود.

*بورس شنبه از دریچه آمار

در روزی که شاخصکل بورس تهران با افت ۵/ ۰درصدی مواجه شد، از ۳۳۳ نماد معاملهشده، قیمت پایانی ۱۵۴ سهم (۴۶ درصد) مثبت بود و در مقابل ۱۶۸ سهم (۵۰ درصد) در سطوح منفی دادوستد شدند. در این بازار ۴۵ نماد (۱۴درصد) صف خریدی به ارزش ۱۶۶ میلیاردتومان تشکیل دادند اما در مقابل شاهد شکلگیری صففروش در ۷ نماد بورسی (۲ درصد) به ارزش ۱۳ میلیاردتومان بودیم. رویدادهای یادشده سبب شد تا در این روز ارزش معاملات خرد به حدود ۳۳۷۵ میلیاردتومان برسد. در این روز خالص تغییر مالکیت منفی ۱۸۳ میلیاردتومان بود که در اثر خروج سرمایه حقیقی و در نتیجه انتقال سهام به نفع حقوقیها شکل گرفت. در این روز سه گروه فلزات اساسی، محصولات شیمیایی و فرآوردههای نفتی به ترتیب بیشترین خروج پول حقیقی را شاهد بودند. در فرابورس ایران اما در روزی که آیفکس کاهش ۰۸/ ۰درصدی را ثبت کرد، ۱۴۲ نماد معامله شدند که در این میان قیمت ۶۱ سهم (۴۳ درصد) مثبت و ۷۹ سهم (۵۶ درصد) منفی بود. در این بازار ۲۷ نماد (۱۹ درصد) صف خریدی به ارزش ۱۰۶میلیاردتومان تشکیل دادند و در مقابل شاهد شکلگیری صففروش در ۶ نماد فرابورسی (۴ درصد) به ارزش ۴/ ۴میلیاردتومان بودیم.

نظر شما